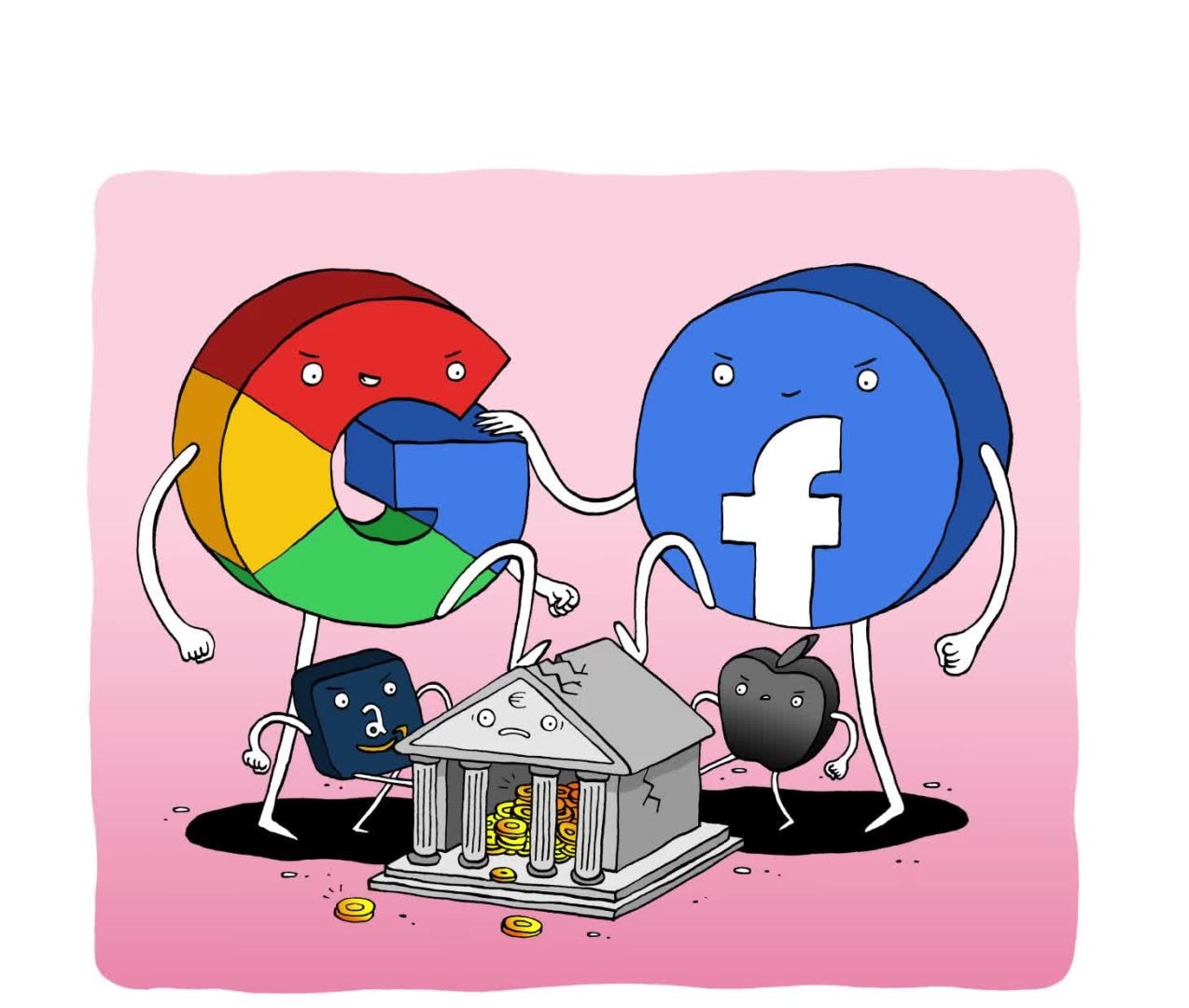

Als de banken niet opletten, nemen Google en Facebook hun plaats in

Als de banken niet opletten, nemen Google en Facebook hun plaats in. Zo luidt de boutade al jaren. Met de lancering van Facebook Pay in de VS en Google dat samen met Citigroup een betaalrekening wil aanbieden, lijkt die voorspelling weer een stukje meer werkelijkheid te worden.

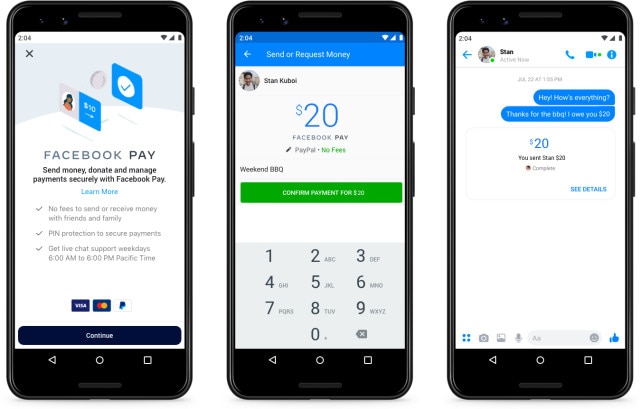

Met Facebook Pay zal u vrienden kunnen terugbetalen, cinematickets kunnen kopen of een reis kunnen boeken. De nieuwe betaaldienst wordt dezer dagen uitgerold in Messenger en Whatsapp. Dat gebeurt eerst in de Verenigde Staten, wanneer Europa aan de beurt komt, is nog niet duidelijk. Ook Google zette een nieuwe stap richting financiële sector. Het kondigde enkele dagen geleden aan dat het samen met Citigroup en een kleine bank van Stanford University een betaalrekening zal aanbieden.

Daarmee lijkt de voorspelling van heel wat digitale experts uit te komen: de grote techbedrijven, Google, Apple, Facebook en Amazon (afgekort als GAFA), bieden steeds meer financiële diensten aan. Eerder dit jaar raakte in de Amerikaanse pers bekend dat Amazon onderhandelt met banken om een eigen betaalrekening in de markt te zetten. Apple ligt dan weer overhoop met de Europese commissie. Apple Pay, het gesloten betaalsysteem van Apple, werkt volgens Europa marktverstorend. Zo is de NFC-technologie (de antenne die het mogelijk maakt om contactloos te betalen) op iPhones enkel beschikbaar voor Apple Pay. Niet voor apps zoals Payconiq by Bancontact.

Waarom de GAFA’s van deze wereld dat precies doen, steken ze niet onder stoelen of banken. “Banken zitten al jaren op waardevolle gegevens”, zegt Pascal Paepen, auteur van Bang voor de bank. “Alleen zijn ze vergeten om daar effectief iets mee te doen.”

Cash op overschot

Door betalingen binnen hun platformen te organiseren, trakteren techologiebedrijven zichzelf op twee zaken die niets met persoonsgegevens te maken hebben. Zo optimaliseren ze het gebruiksgemak van gebruikers en zijn ze minder afhankelijk van derde partijen. Dat is niet alleen comfortabeler, het drukt ook de kosten. Voor transacties die binnen hun ecosysteem verlopen, moeten ze geen externe partijen meer betalen. “Het is duidelijk waar bedrijven zoals Facebook inspiratie hebben opgedaan”, zegt Rik Coeckelbergs, betaalexpert en oprichter van de netwerkorganisatie The Banking Scene. “In China combineert WeChat verschillende functies. Het is een sociaal platform, een berichtenapp, een marktplaats en een onlinebank.”

Met de recente aankondigingen kunnen we de Googles van deze wereld nog geen bank noemen. “Het organiseren van betalingen, waar de techbedrijven zich vandaag op toeleggen, hoorde bij het oprichten van de eerste banken niet eens tot het takenpakket”, zegt Coeckelbergs. In een samenleving die alleen draaide op cash, was er geen betaalterminal of blitse app nodig. De belangrijkste rol die banken al sinds jaar en dag op zich nemen is risicospreiding in de vorm van omzetten van spaartegoeden in leningen en hypotheken. Diensten die bol staan van de reguleringen en licenties. Betaalverkeer kwam er bij om klanten beter aan zich te binden.

In theorie hebben techbedrijven cash op overschot om zulke diensten uit te bouwen. Toch betwijfelt Coeckelbergs of ze dat effectief zullen doen. “Je mag niet vergeten dat de bedrijfsstructuur en -mentaliteit mijlenver afstaat van die in een bank. Aandeelhouders van techbedrijven verwachten snelle groei, terwijl de bankwereld een relatief trage, streng gecontroleerde sector is waar enorme kapitaalvereisten nodig zijn.” En net daar schuilt het gevaar.

Schaduwbanken

De grote techbedrijven hebben de voorbije jaren vooral bewezen dat ze gespecialiseerd zijn in het ontlopen van hun verantwoordelijkheid om zich nadien tig maal te excuseren als er toch iets fout loopt. Denk aan de verspreiding van fake news en haatberichten op Facebook en YouTube. Het duurde enkele jaren vooraleer Facebook en Google effectief maatregelen begonnen te nemen tegen dat soort berichten. “Het is niet ondenkbaar dat techbedrijven hun financiële diensten stap voor stap uitbreiden, maar dat er wel honderden juristen voorbereid worden om te pleiten dat Facebook of Google absoluut geen bank zijn”, zegt Paepen.

We moeten met andere woorden opletten dat er geen zogenaamde schaduwbanken ontstaan. “Denk aan hedgefondsen die opgericht worden op de Kaaimaneilanden”, zegt Paepen. Dat zijn bedrijven die kortetermijnkredieten verstrekken, maar ontsnappen aan elke vorm van regulering en transparantie. “Ze zijn de doorn in het oog van elke centrale bank, de machtigste instellingen ter wereld. En zelfs China krijgt er geen vat op.” Het punt dat Paepen wil maken: techbedrijven mogen geen schaduwbanken worden waar we geen grip op hebben.

Gelukkig voor het bankwezen en de overheid is het oprichten van een bank gemakkelijker gezegd dan gedaan. Bovendien is vertrouwen essentieel in het succes van een bank. “En als je naar de markt kijkt, lijkt het nog mee te vallen met het vertrouwen van de Belg in zijn bank”, zegt Coeckelbergs. Dat leidt hij af aan het nog beperkte succes van nieuwe onlinebanken zoals N26, Revolut en NewB in België. “Daarnaast mogen we ook niet vergeten dat die techbedrijven op zoek zijn naar schaal. De banksector in België, en in de rest van Europa, is nog steeds heel lokaal georiënteerd.”

Lees ook

Geselecteerd door de redactie