Hoe staat de Europese gasmarkt ervoor? En welke landen worden het hardst getroffen?

‘Een kleine opluchting’, zo noemden Europese energieanalisten de hernieuwde gasstroom door Nord Stream donderdag. Maar gas is nog steeds bijna negen keer zo duur als voorheen. Overheden proberen de schade te beperken, al is de vraag of dat wel lukt.

1. Enorm hoge prijzen zorgen voor alternatieven

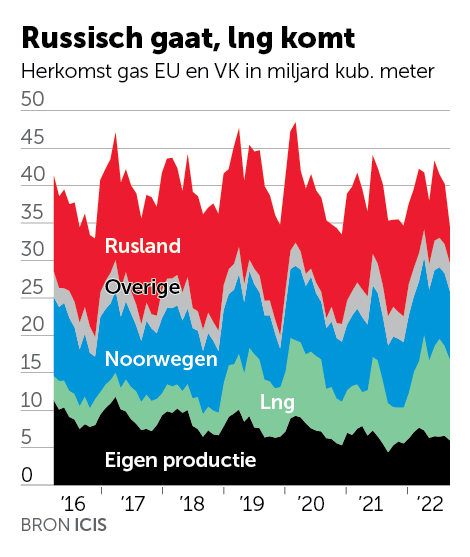

Kijk naar het overzicht van de gasstroom naar Europa en je ziet dat de toevoer uit Rusland hard is afgenomen. Maar ook dat een groot deel van die terugval al is opgevangen door andere aanbieders, vooral met vloeibaar aardgas (lng). Europa biedt het meest, dus nagenoeg al het lng dat in de wereld te koop is, komt naar de Europese havens.

In juni viel lng iets terug, mede door een brand bij een belangrijke fabriek in de VS, maar voor de komende maanden wordt juist een groei verwacht. Onder meer door de drijvende terminals die vanaf september in de Eemshaven in Nederland liggen en samen een capaciteiten hebben van 8 miljard kubieke meter gas per jaar – bijna 7 procent van de totale toevoer door Nord Stream 1.

Ook de gaspijp vanuit Noorwegen is na onderhoudswerkzaamheden de afgelopen weken weer goed op gang gekomen. En alternatieven voor Russisch gas worden niet alleen gezocht in ander gas. Kolencentrales zijn door de hoge prijzen superrendabel, dus die worden in de hele wereld opgestookt.

2. Lang niet alle Europese landen worden even hard getroffen

Gas is lang niet in alle Europese landen even belangrijk. Duitsland en Nederland gebruiken bijvoorbeeld relatief veel, terwijl Frankrijk met zijn vele kerncentrales veel minder afhankelijk is van gas. Maar er is de laatste maanden nog iets gebeurd waardoor sommige landen veel meer last hebben van de teruggevallen Russische gasstroom: De prijs die lidstaten voor gas betalen. is sinds de oorlog in Oekraïne uit elkaar gaan lopen.

Dat komt doordat de gasstroom in Europa nu is omgekeerd. In plaats van oost naar west, vloeit het vanuit de lng-havens in het westen maar het binnenland. En daar blijkt de gasinfrastructuur niet altijd op berekend. Het treffendste voorbeeld is het prijsverschil tussen Groot-Brittannië en Nederland. Gas was de afgelopen weken aan de andere kant van Noordzee wel 70 procent goedkoper doordat er in Groot-Brittannië heel veel lng binnenkomt. In een ideale markt zou zo’n prijsverschil snel verdwijnen doordat het Britse gas via de pijplijn door de Noordzee naar Europa kan vloeien. Maar die pijpleiding is die kant op niet groot genoeg om zo veel gas te vervoeren.

Mocht Rusland de gasstroom volledig staken, dan wordt deze trend alleen maar sterker. Aan de Duitse vraag zou weleens onvoldoende voldaan kunnen worden. De handel lijkt daar rekening mee te houden. Uit cijfers van Independent Commodity Intelligence Services (ICIS), die de gasmarkt scherp analyseren, blijkt dat de prijs voor gas dat deze winter in Duitsland geleverd moet worden, is nu al een paar procent duurder dan in Nederland.

3. Europese regeringen kunnen de markt deels naar hun hand zetten

Kijk naar de ontwikkeling van de gasopslagen in Europa en je ziet het bewijs dat regeringen zeer effectief kunnen ingrijpen op de markt. Ondanks de hoge prijzen en terugvallende volumes zijn de opslagen de afgelopen weken nog altijd gestaag gegroeid. Dat is grotendeels te danken aan de Europese afspraak dat alle opslagen tegen het einde van de zomer voor minimaal 80 procent gevuld moeten zijn. Alle landen hebben met regels en geld voor elkaar gekregen dat dit ook echt gebeurt. Nu ligt het Europese gemiddelde op 65 procent, per week kwam daar ook tijdens de sluiting van Nord Stream nog weer 2 procentpunt bij. Aan dit tempo wordt de 80-procentsgrens al eind september gehaald.

4. Er moet en kan nog behoorlijk op gasverbruik bezuinigd worden

Elke lidstaat moet de komende acht maanden 15 procent minder gas gebruiken, stelde de Europese Commissie deze week. Dit zou genoeg moeten zijn om zonder Russisch gas verder te kunnen. Maar daartegen is protest bij de landen die zelf amper Russisch gas importeren. Wat dat betreft is de grafiek die denktank Bruegel onlangs publiceerde interessant. Daarin staat hoeveel landen moeten besparen op basis van de hoeveelheid Russisch gas die er tot voor kort verstookt werd.

Twee dingen vallen op. Ten eerste dat Oost-Europese landen met afstand de grootste uitdaging hebben. Het verklaart mede waarom Hongarije onlangs probeerde een nationaal exportverbod voor gas in te voeren – wat in strijd is met Europese regels.

Ten tweede toont de grafiek ook dat het sommige landen, met name België, Nederland en Luxemburg, al is gelukt om minder gas te gebruiken. Zoveel zelfs dat ze nu al onder de doelstelling zitten. Dat is deels te danken aan de milde winter. Maar ook aan het feit dat hogere gasprijzen in de groothandelsmarkt al heel snel terechtgekomen zijn bij consumenten en kleine bedrijven. Die schrikken zo van de hoge prijzen dat ze direct minder zijn gaan gebruiken.

In Duitsland, dat nog maar 3 procent minder gebruikt, is dat tot nu toe nog maar beperkt gebeurd. Maar het is wel iets dat er staat te gebeuren. Als de Duitse regering ervan overtuigd is dat de kans op tekorten in de winter te groot wordt, zal het energiebedrijven toestemming geven om contracten open te breken en de hoge prijzen direct door te berekenen aan huishoudens en bedrijven. Dat zal, zo wordt algemeen aangenomen, zeker een snelle besparing opleveren, maar ook een recessie.

Lees ook

Geselecteerd door de redactie