© AFP

Belgische tienjaarsrente voor het eerst sinds 2012 boven 3 procent: “Het gaat wel héél snel”

Dat de Belgische langetermijnrente de drie procent zou overschrijden, stond in de sterren geschreven. Maar dat het zo snel zou gaan, da’s toch even slikken. Niet in het minst voor de overheid, de belegger en de huizenkoper.

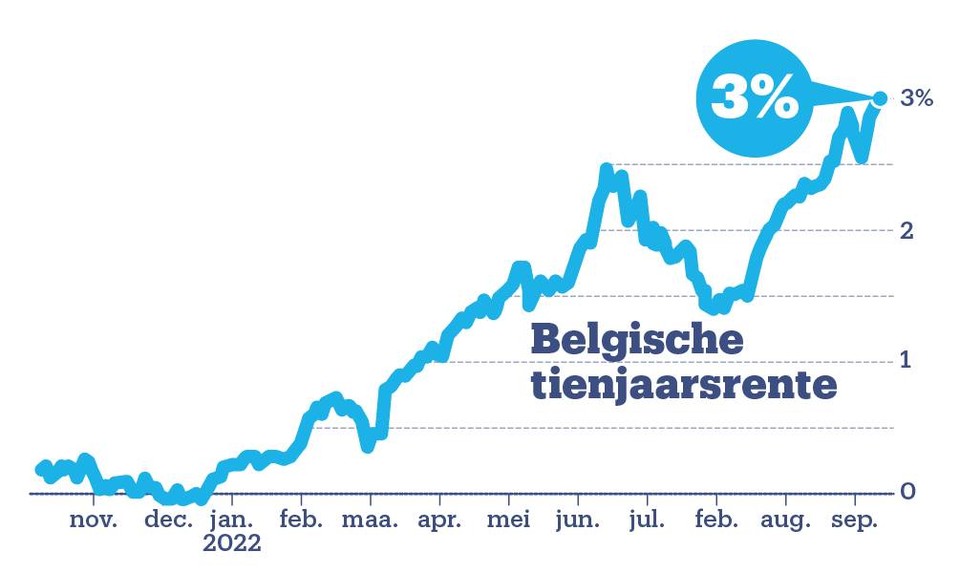

Het is al geleden van juli 2012 dat de Belgische tienjaarsrente nog eens de kaap van de 3 procent rondde. “Dat het eerder vroeg dan laat zou gebeuren, komt niet als een verrassing”, zegt Hans De Wachter, hoofdeconoom van KBC Group. “We weten intussen dat het de centrale banken menens is met hun strijd tegen de oplopende inflatie, en daarbij zijn renteverhogingen het belangrijkste wapen. Al gaat het wel héél snel.” In november vorig jaar stond diezelfde rente nog op -0,444 procent, een absoluut dieptepunt. In maart van dit jaar sneuvelde de grens van 1 procent, begin juni ging de 2 procent-grens aan diggelen, en nu is de 3 procent aan de beurt.

“Collateral damage”

Die strijd tegen de oplopende inflatie leidt tot “collateral damage”, zo zegt de hoofdeconoom. “Want op macro-economisch vlak zorgen hogere rentes voor minder consumptie, minder economische groei en minder investeringen. En dat terwijl we door de huidige energiecrisis al in een niet zo rooskleurige economische situatie zijn beland.” Al waarschuwt De Wachter tegelijk voor al te zwart doemdenken: “We komen natuurlijk uit een periode van nulrente, en dan is drie procent plots wel heftig. Maar in reële termen – lees: als we de inflatie in rekening brengen – is de rente zeker niet historisch hoog. Bij een gemiddelde inflatieverwachting over tien jaar van circa 2 procent, bedraagt de reële rente nu 1 procent.” En daar zal het niet bij blijven: “De huidige 3 procent is wellicht geen eindstation. De Europese Centrale Bank zal de rente wellicht nog optrekken. Er staan dit jaar in Frankfurt nog twee meetings op de agenda: eind oktober en nog eentje ergens in december.”

Concrete gevolgen

Hoe dan ook is de rentestijging geen goed nieuws voor de overheid, de belegger en de huizenkoper. De schatkist zal meer rente moeten ophoesten om de schulden te herfinancieren. De beurzen reageren doorgaans slecht op stijgende langetermijnrentes, omdat obligaties een aantrekkelijker alternatief vormen. Dat was dinsdag ook weer het geval: bijna alle Europese aandelenbeurzen eindigden in het rood. En ook woonleningen dreigen op termijn duurder te worden.

En de spaarder? Die leeft op hoop, ook al dreigt hij nog lang van een kale reis terug te komen. Het zal nog een hele poos duren alvorens banken de rente op spaarboekjes significant optrekken. En zelfs dan nog rijst de vraag hoe zwaar de inflatie haar tanden zal zetten in de opbrengst.