Hoe sommigen hun aanvullend pensioen zien verdampen: ‘Heel mijn leven hard gewerkt, nu verlies ik deel van pensioen’

Door een kronkel in de wet ziet Guido Boeckx (67) straks zijn aanvullend pensioen helemaal wegvloeien naar de staat. Een paar duizenden mensen, met een laag pensioen en beperkte tweede pijler, zijn in zijn geval. Pensioenminster Karine Lalieux (PS) erkent het probleem, maar een oplossing is er niet.

Guido Boeckx zag in augustus vorig jaar dat zijn pensioen plots met 62 euro verminderd was, van 1.541 naar 1.479 euro. “Ik schrok ervan”, zegt de 67-jarige Olenaar. “Ik heb er een carrière van 42 jaar opzitten als installateur van centrale verwarming en sprinklerinstallaties voor brandbeveiliging, altijd bij dezelfde werkgever. Ik ben tien jaar geleden met pensioen gegaan, omwille van medische redenen.”

Op het einde van zijn carrière verdiende Boeckx ongeveer 1.900 euro als nettoloon per maand. Sindsdien werd zijn pensioen telkens geïndexeerd, tot vorig jaar dus. “Plots kreeg ik minder geld. Niet evident, het leven is toch veel duurder geworden. Wij hebben gelukkig ons huis afbetaald. Ik kan me niet voorstellen wat zoiets betekent voor mensen die maandelijks huurgeld moeten betalen.”

Boeckx lichtte de christelijke vakbond ACV in, die meteen zag wat het probleem was. Er waren al heel wat gedupeerden komen aankloppen. Door een kronkel in de wet wordt iemand met een wettelijk brutopensioen tussen 1.790 en 1.880 euro en een beperkt aanvullend pensioen van 5.000 à 15.000 euro gestraft. Die moet extra sociale bijdragen betalen. Als die persoon lang genoeg leeft, vloeit het volledig aanvullend pensioen in dat geval uiteindelijk naar de sociale zekerheid.

“Ik heb op mijn 65ste inderdaad een klein aanvullend pensioen uitbetaald gekregen van tussen de 5.000 en de 6.000 euro”, gaat Boeckx verder. “Dat was niet zoveel omdat we in ons bedrijf pas op latere leeftijd zijn gaan sparen voor dat aanvullend pensioen. Mijn zoon zit ook in de bouw, hij zal later veel meer uitbetaald krijgen. Ik vind het wel erg dat iemand die zijn hele leven hard heeft gewerkt plots een gedeelte van zijn pensioen verliest.”

Anomalie in de wet

Dat heeft alles te maken met de betaling van ziekte- en invaliditeitsbijdragen op het aanvullend pensioen. Bij de berekening van die bijdragen worden verouderde tabellen gebruikt, die niet zijn aangepast aan de hogere levensverwachting. Voor een specifieke groep met een laag wettelijk pensioen en beperkte tweede pijler, betekent dat een onredelijk hoge bijdrage.

De afgelopen jaren gingen ook al vele gedupeerden verhaal halen bij de pensioendiensten om dit probleem aan te kaarten. Ook de ombudsman van de Pensioenen besteedde er in 2021 een hoofdstuk aan in zijn jaarverslag. Het thema kwam bij de sociale partners op tafel, waar besloten werd om het aan te pakken. Ze reikten ook een pasklare oplossing aan: de berekening moest op een andere manier gebeuren. Maar tot op heden is er niks gebeurd om het te remediëren.

Op het kabinet van minister van Pensioen Karine Lalieux (PS) zijn ze op de hoogte. “De minister heeft al herhaaldelijk aangegeven dit probleem te erkennen en het te willen aanpakken. De kostprijs hiervoor bedraagt 17 miljoen euro. De minister heeft dit dossier op de tafel gelegd tijdens het begrotingsconclaaf eind 2022, maar dit werd jammer genoeg niet weerhouden. We blijven verder naar een oplossing streven”, klinkt het.

Hoeveel mensen er zich precies in deze situatie bevinden, is niet helemaal duidelijk, maar het zou toch gaan om meerdere duizenden gevallen, aldus het ACV. “En dan te bedenken dat in het regeerakkoord staat dat de mensen verplicht zouden moeten worden om een gedeelte van hun loon te investeren in een aanvullend pensioen. Zorg dan eerst dat dit soort problemen van de baan zijn”, zegt Nathalie Diesbecq van de ACV-studiedienst. “Anders dreigen nog meer mensen hier slechter uit te komen.”

4,1 miljoen spaarders

Vorige week woensdag werd in het sociaal akkoord over landingsbanen, brugpensioen en overuren opnieuw ingeschreven dat dit probleem aangepakt zou worden. De vraag is hoelang het nu zal duren voordat de regering dit ook omzet in wetgeving. Boeckx hoopt in ieder geval op een snelle oplossing. “Het zou misschien beter zijn als wij ook de wetten voor ons eigen pensioen konden schrijven, zoals de parlementariërs”, lacht hij de zaak wat weg. “Natuurlijk hoop ik dat er snel een oplossing gevonden wordt. Het was een harde stiel. Zeker in het begin van mijn carrière, toen we nog alles met stellingen moesten doen. Ik heb nu nog last van mijn rug. Maar nu proberen we toch van onze oude dag te genieten. Mijn vrouw is net ook met pensioen gegaan, nadat zij 42 jaar gewerkt had in de koekjesfabriek van De Beukelaar in Herentals.”

In totaal zijn 4,1 miljoen Belgen aangesloten bij een aanvullend pensioenplan. De 56- tot 65-jarigen hebben gemiddeld 61.790 euro gespaard. Maar in sectoren zoals de bouw ligt dat vaak veel lager omdat er maandelijks minder wordt gespaard en omdat er pas later is begonnen met het sparen voor dit soort systemen.

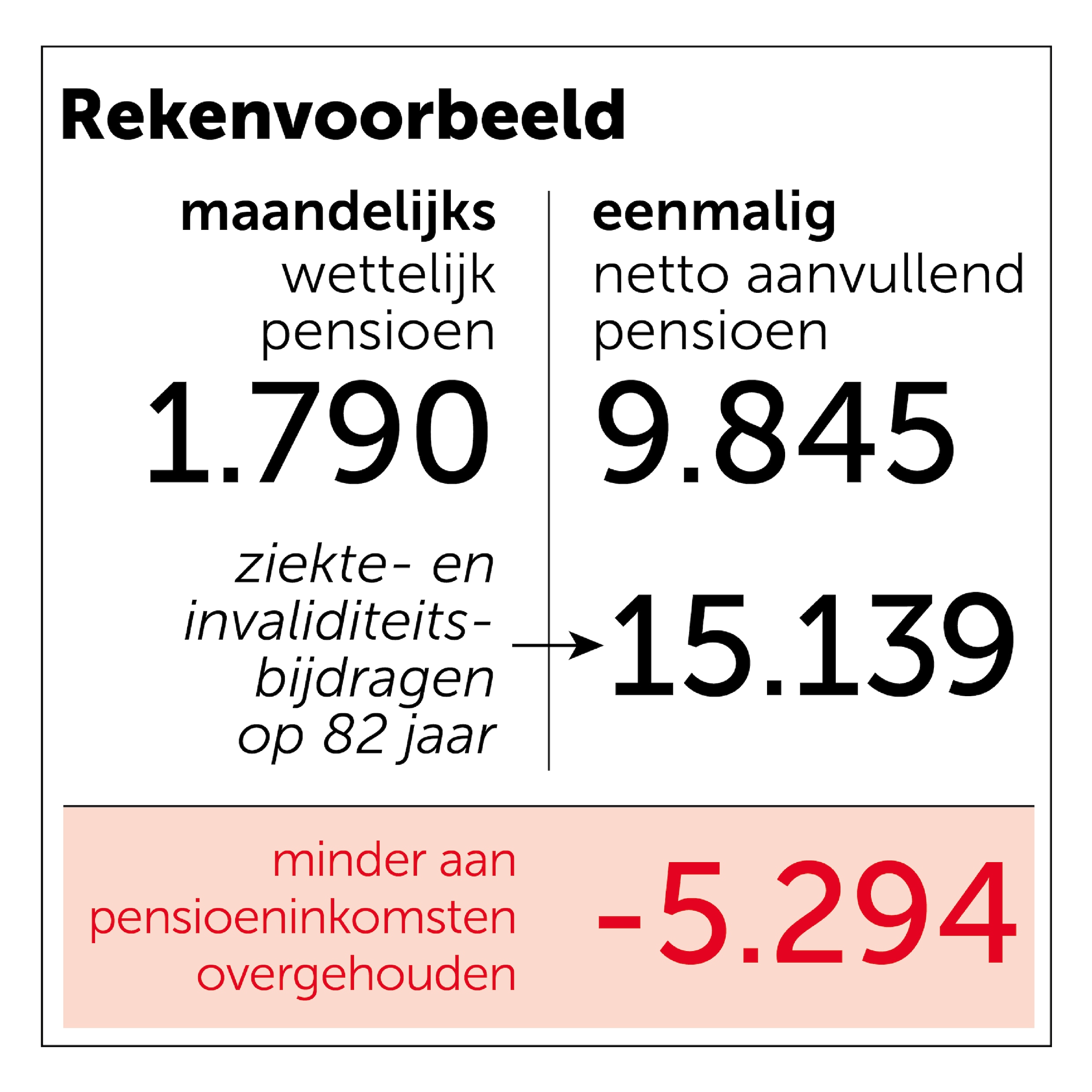

Een rekenvoorbeeld

We verduidelijken ons verhaal met een rekenvoorbeeld. Iemand met een wettelijk pensioen van 1.790 euro en een netto aanvullend pensioen van 9.845 euro betaalt op zijn 82ste uiteindelijk 15.139 euro aan ziekte- en invaliditeitsbijdragen. Dat betekent dus dat hij 5.294 euro minder aan pensioeninkomsten heeft overgehouden enkel en alleen omdat hij een aanvullend pensioen heeft ontvangen. In dit geval zou hij dus beter af geweest zijn als hij geen aanvullend pensioen had genoten. Guido Boeckx bevindt zich in dezelfde situatie.