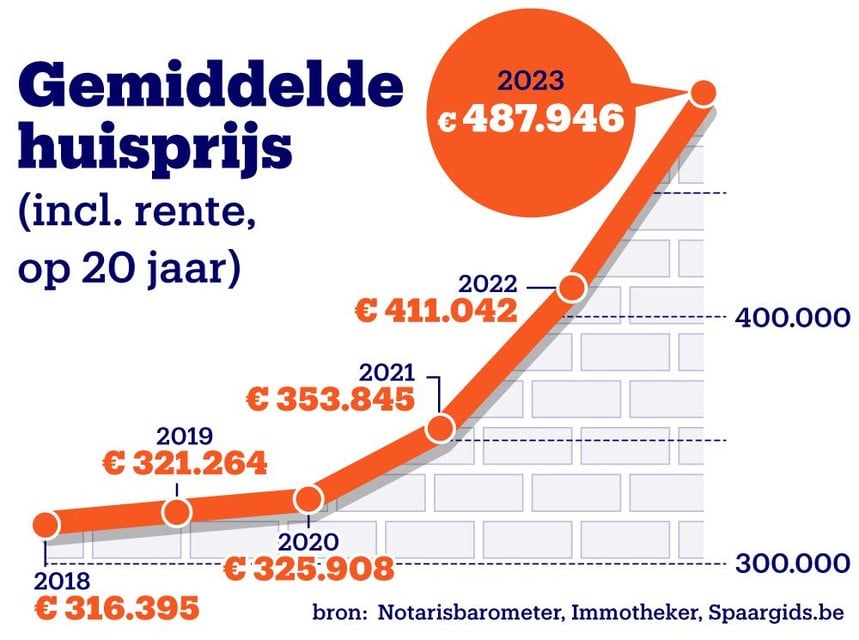

Hogere huizenprijzen én gestegen rente: wie nu huis koopt, betaalt liefst 134.000 euro méér af dan twee jaar geleden

De hypotheekrente is fors gestegen, en de woningprijzen dalen voorlopig niet. Dubbel slecht nieuws dus voor jonge kopers, die nu 134.000 méér afbetalen voor een gemiddeld huis dan 2 jaar geleden.

Stijgende huizenprijzen en de stijgende rentes zijn voor jonge kopers twee keer slecht nieuws. Alleen al voor het huis betalen ze gemiddeld 15.000 euro meer dan vorig jaar. Maar met de afbetaling van de lening erbij zullen ze over twintig jaar 76.000 euro méér betaald hebben dan wanneer ze zich een jaar eerder op de huizenmarkt hadden kunnen begeven. Wie halverwege 2021 een huis kon kopen, betaalde gemiddeld 34.000 euro minder voor het huis en 100.000 euro minder voor de lening dan nu.

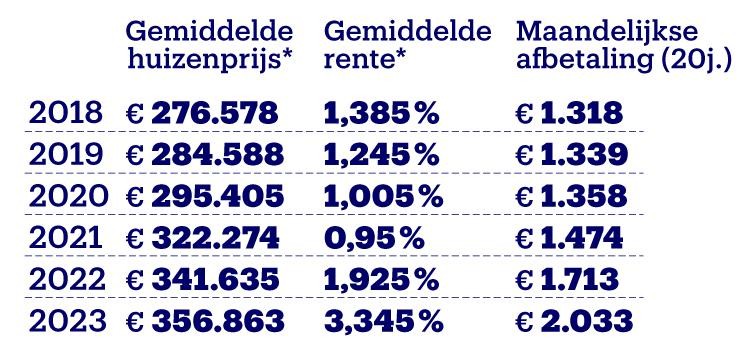

De gemiddelde rente bedraagt volgens de Rentebarometer van Immotheker momenteel 3,46 procent. Het is al van april 2012 geleden dat de gemiddelde hypotheekrente in ons land even hoog lag als nu. Het percentage stijgt verder door na een scherpe stijging in 2022. Ter vergelijking: in het grootste deel van 2020 en 2021 hing die zelfs onder de 1 procent.

De gemiddelde aankoopprijs van een huis bij die vorige rentepiek in april 2012? 251.457 euro, zegt de Notarisbarometer. In tegenstelling tot de rentes zijn de huizenprijzen wél voortdurend blijven stijgen, en de laatste jaren zelfs scherper. Halverwege 2020 kostte dat gemiddelde huis nog minder dan 300.000 euro, en kreeg je er een lening voor met minder dan 1 procent rente.

Nog geen daling

Analisten verwachtten dat de stijgende rente voor een knik in de huizenmarkt zou zorgen. Maar uit de meest recente Notarisbarometer blijkt dat de aktes in Vlaanderen nog altijd records breken. Dat gemiddelde huis in Vlaanderen kost nu 356.863 euro.

In werkelijkheid zullen mensen natuurlijk niet snel het volledige aankoopbedrag van een huis lenen. De Nationale Bank adviseert banken om zeker aan startende kopers maximaal 90 procent van het aankoopbedrag te lenen, en berekende vorig jaar dat banken van een eerste koper gemiddeld liefst 57.000 euro aan eigen inbreng verwachten om een huis te kunnen kopen. Intussen zal dat, door 20 procent van de waarde als eigen inleg te verwachten, al snel 70.000 euro zijn.

Rekenen op index

“In andere landen zie je wel dat de stijgende rentes al impact hebben op de huizenprijzen”, zegt professor economie Paul De Grauwe. “In België speelt de automatische loonindexering mee, waardoor kopers ervan uitgaan dat hun loon wel zal stijgen terwijl de maandelijkse aflossing hetzelfde blijft. Maar als dat toch anders uitdraait, kan dat in de toekomst een probleem zijn.”

De prijzen van appartementen zijn overigens wel lichtjes gedaald, maar ook daar veroorzaakt de gestegen rente toch een hogere aflossing.