Nuanceringen van de toestand van onze overheidsfinanciën zijn misplaatst. De situatie is dramatisch en de volgende regering staat voor een enorme budgettaire uitdaging.

Volgens de nieuwe ramingen van het monitoringcomité, een groep ambtenaren die de begroting opvolgt, moet de federale regering een budgettaire inspanning van 800 miljoen doen om haar begroting op koers te houden van het eerder aan Europa beloofde traject. Dat kan de indruk geven dat onze begroting toch redelijk op schema zit. Zo liet de premier vanuit New York weten dat ‘België op begrotingsvlak de goede richting uitgaat’. Het is natuurlijk maar hoe je ‘goede richting’ definieert…

Niet echt de goede richting

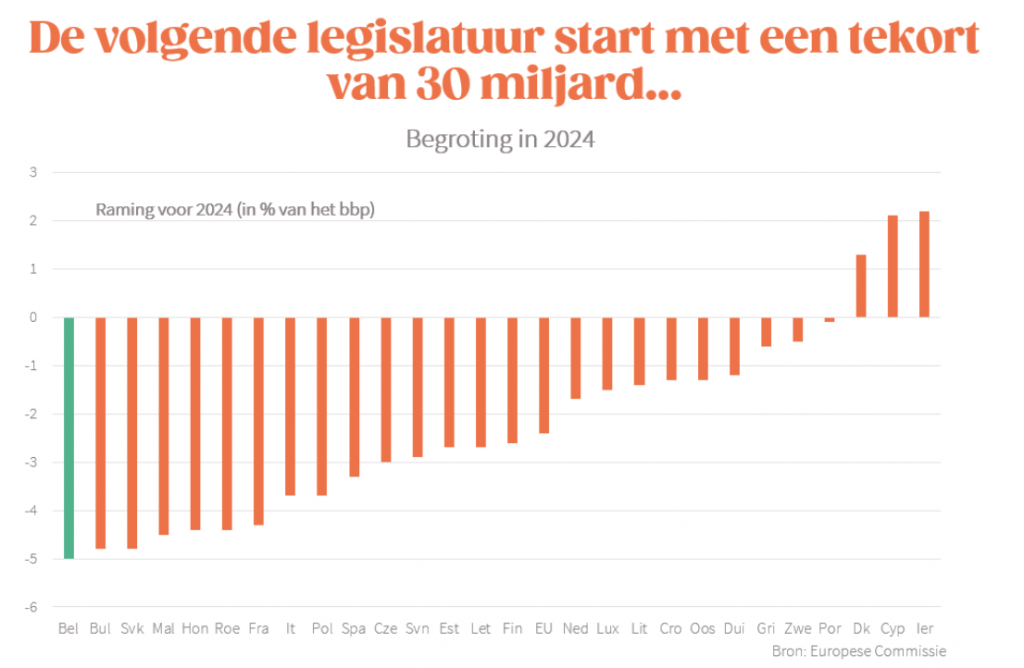

Onze begroting is er vandaag inderdaad beter aan toe dan tijdens het coronajaar 2020. Dat is niet meer dan logisch, gezien de tijdelijke steunmaatregelen die toen nodig waren om de crisis te overbruggen ondertussen terug stopgezet zijn. Dat is gewoon verstandig budgettair beleid: in crisisperiodes springt de overheid bij met tijdelijke steun, na de crisis vallen die tijdelijke maatregelen terug weg en dan keert de begroting terug naar de toestand van voor de crisis. Vooral dat laatste wordt in ons land al te vaak ‘vergeten’. Voor 2024 wordt een begrotingstekort van 5% van het bbp, of 30 miljard euro, verwacht voor al onze overheden samen. Dat blijft structureel hoger dan voor de crisis (2% in 2019). En is trouwens ook het grootste begrotingstekort in Europa, gezien andere landen hun begrotingen wel beter op orde hebben dan wij (terwijl die uiteraard ook een coronacrisis doormaakten).

Bovendien zitten er de komende jaren nog heel wat extra facturen aan te komen. De volgende legislatuur zal de vergrijzing ervoor zorgen dat de uitgaven voor pensioenen en gezondheidszorg elk jaar met 1,5 miljard toenemen. Door de hogere marktrentes zullen de rentelasten op de overheidsschuld elk jaar met 1 miljard toenemen. En dan moeten er eigenlijk ook nog extra miljardenuitgaven bijkomen voor de al lang noodzakelijke inhaalbeweging in de overheidsinvesteringen en in de defensieuitgaven.

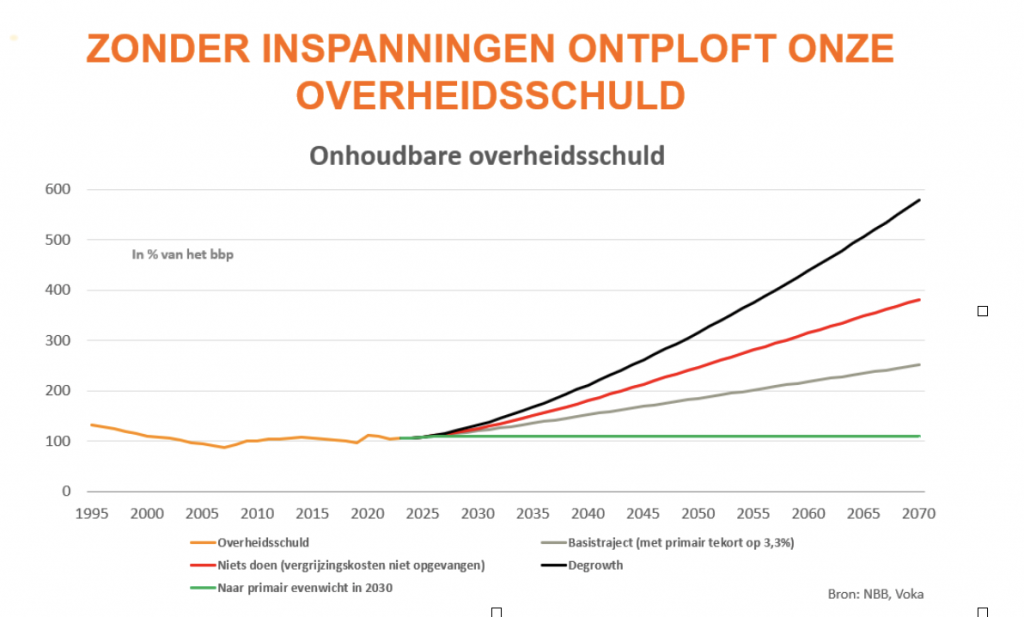

Als we niets doen, ontploft onze overheidsschuld

Het idee dat we redelijk goed bezig zijn met onze overheidsfinanciën kan helemaal de vuilbak in als de schulddynamiek waaraan we ons de komende jaren kunnen verwachten van wat dichter bekeken wordt. Vrij eenvoudige simulaties van de dynamiek van onze overheidsschuld maken overduidelijk dat de toestand van onze overheidsfinanciën ronduit dramatisch is en dat zonder serieuze ingrepen de situatie uit de hand zal lopen.

De economische groei en de ontwikkeling van de rente zijn daarbij cruciale factoren. Hogere groei maakt de overheidsschuld makkelijker beheersbaar, hogere rente maakt dat moeilijker. In de simulaties wordt uitgegaan van een marktrente die stabiliseert op het huidige niveau, zo’n 3% voor de langere looptijden (nog altijd laag in historisch perspectief) en een nominale groei die op 3% blijft hangen. Wat onze schulddynamiek betreft, is het dan vrij simpel: als we de komende jaren niets doen, dan ontploft onze overheidsschuld. In zo’n scenario vertrekken we van een vrij hoog tekort, dat vervolgens verder opgedreven wordt door de oplopende vergrijzingsfactuur. In dat geval klimt de overheidsschuld naar 400% van het bbp tegen 2070 (met een actieve ‘degrowth’-strategie wordt het trouwens nog erger). Dat is voor alle duidelijkheid een loutere simulatie, geen voorspelling. Mocht het echt die weg op gaan, zouden we onvermijdelijk al veel sneller in de problemen raken.

Als we de extra vergrijzingskosten volledig opvangen, dan kunnen we het primaire tekort (het begrotingstekort zonder de rentelasten) stabiliseren. Dat vereist een budgettaire inspanning van 1,5% van het bbp, of 9 miljard, tegen 2030 (en verdere inspanningen daarna). Dan nog zou de overheidsschuld geleidelijk verder oplopen, tot zo’n 250% van het bbp tegen 2070.

Als we er in slagen om het primair tekort weg te werken tegen 2030, en daarna het evenwicht te vrijwaren (dus ook de vergrijzingskosten opvangen), dan zouden we de overheidsschuld kunnen stabiliseren op het huidige niveau. Maar dat vereist tegen 2030 een budgettaire inspanning van zo’n 5% van het bbp, of 28 miljard in euro’s van vandaag. De voorbije 40 jaar is geen enkele regering nog maar in de buurt gekomen van zo’n budgettaire inspanning.

Misplaatste nuanceringen

Gezien de omvang van de budgettaire uitdagingen die voor ons liggen, zijn de nuanceringen van de situatie op z’n zachtst gezegd misplaatst. Staatssecretaris van Begroting Bertrand meent dat we nog altijd op schema zitten om het gezamenlijke begrotingstekort tegen 2026 terug te brengen tot 3% van het bbp. Daarvoor kijkt ze evenwel vooral naar de volgende regering. Om in 2026 het tekort naar 3% te krijgen, zal een budgettaire inspanning van 13 miljard in euro’s van vandaag nodig zijn. Dat plaatst de inspanning die op tafel ligt voor de komende weken (ergens tussen 600 miljoen en 1,2 miljard) meteen in perspectief. De toestand van onze overheidsfinanciën is ronduit dramatisch. Hopen dat de volgende regering het oplost, betekent niet dat we de goede richting uitgaan.

Het antwoord voor de volgende regeringen ligt in de moeilijke combinatie van saneringsinspanningen en structurele hervormingen om de pensioen- en zorguitgaven binnen de perken te houden en om de groei te versterken. Niets doen is alvast geen optie meer.

De auteur Bart Van Craeynest is Hoofdeconoom bij Voka en auteur van ‘België kan beter’