Bedreigt een 'perfecte storm' onze wereldeconomie? Het IMF meent van wel

Maurice Obstfeld, hoofdeconoom van het Internationaal Monetair Fonds (IMF), waarschuwt in zijn laatste rapport voor ‘wolken aan de economische horizon’. Samengebald kunnen die leiden tot een perfecte storm.

Net voor zijn pensioen laat de 66-jarige IMF-hoofdeconoom Maurice Obstfeld een waarschuwing na. In zijn laatste rapport wijst hij op nabije donderwolken. Die kunnen volgens hem uitgroeien tot een heuse storm doorheen de wereldeconomie. Het IMF heeft zowel voor 2018 als 2019 zijn wereldwijde groeiraming verlaagd: telkens van 3,9 naar 3,7 procent. Specifiek voor ons land betekent dat een verlaging tot 1,5 procent. In april hield het IMF nog rekening met een groei van 1,9 procent in 2018 en 1,7 procent in 2019.

De reden voor de waarschuwing is drieledig. De handelsoorlog tussen de VS en China werpt een schaduw over de globale economische vooruitzichten. De twee grootste economieën ter wereld zijn in een opbod verwikkeld. Een onderhandelde oplossing lijkt veraf. Zo’n 2,5 procent van de totale wereldhandel wordt getroffen door de tarieven die China en de VS opleggen. Dat aandeel zal naar verwachting oplopen tot 4 procent. Peter Mandelson, voormalig eurocommissaris voor Handel spreekt van een gevaarlijke situatie, die het globale vertrouwen in de economie kan schaden en een recessie kan uitlokken.

Peter Mandelson, voormalig eurocommissaris voor Handel spreekt van een gevaarlijke situatie, die het globale vertrouwen in de economie kan schaden en een recessie kan uitlokken

Opkomende landen

Landen met een opkomende economie lijden onder de stijging van de rentevoeten in de VS. Hun schulden worden duurder omdat ze in dollar lenen, maar het geleende geld in de lokale munt moeten terugbetalen. Ook worden deze landen geconfronteerd met kapitaalvlucht naar de VS en in meerdere gevallen een ontwaarding van de lokale munt. Zeker Venezuela, Argentinië en Turkije zitten in een neerwaartse spiraal.

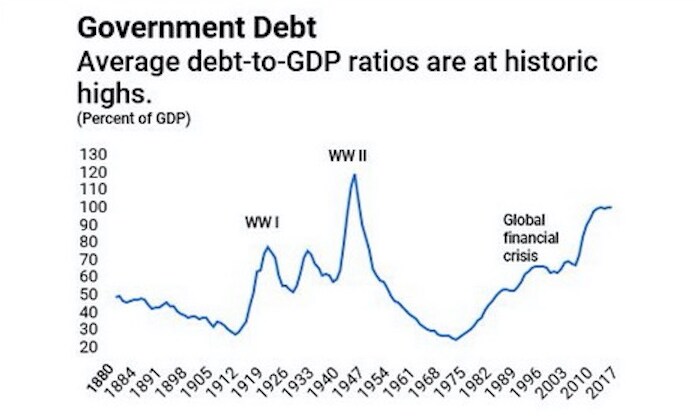

Dit wordt algemeen als de gevaarlijkste ‘bom’ beschouwd. De schulden van gezinnen, bedrijven en overheden zijn gestegen tot een recordhoogte van 139.000 miljard euro, of 250 procent van het bruto binnenlands product (bbp). Aan de vooravond van de financiële crisis in 2008 bedroeg de schuldenlast ruim 98.000 miljard euro, of 210 procent van het bbp.

(Lees verder onder de grafiek.)

De schulden zijn mee ingegeven door het monetaire beleid waarmee centrale banken de wereldeconomie wilden redden. Via hun lagerentebeleid stimuleerden ze gezinnen en bedrijven om meer geld te ontlenen. Het goedkope geld verminderde ook de druk op overheden om het begrotingstekort te verminderen. Daarmee lijkt de wereld echter haar financiële kruit te hebben verschoten. Bij een nieuw recessie kunnen de schulden onmogelijk nog toenemen. Nu het stimuleringsbeleid langzaam uitdooft, leidt dat tot stijgende rentes. Een stijging van de rente verhoogt de rentelasten, wat het lastiger maakt om schulden terug te betalen.

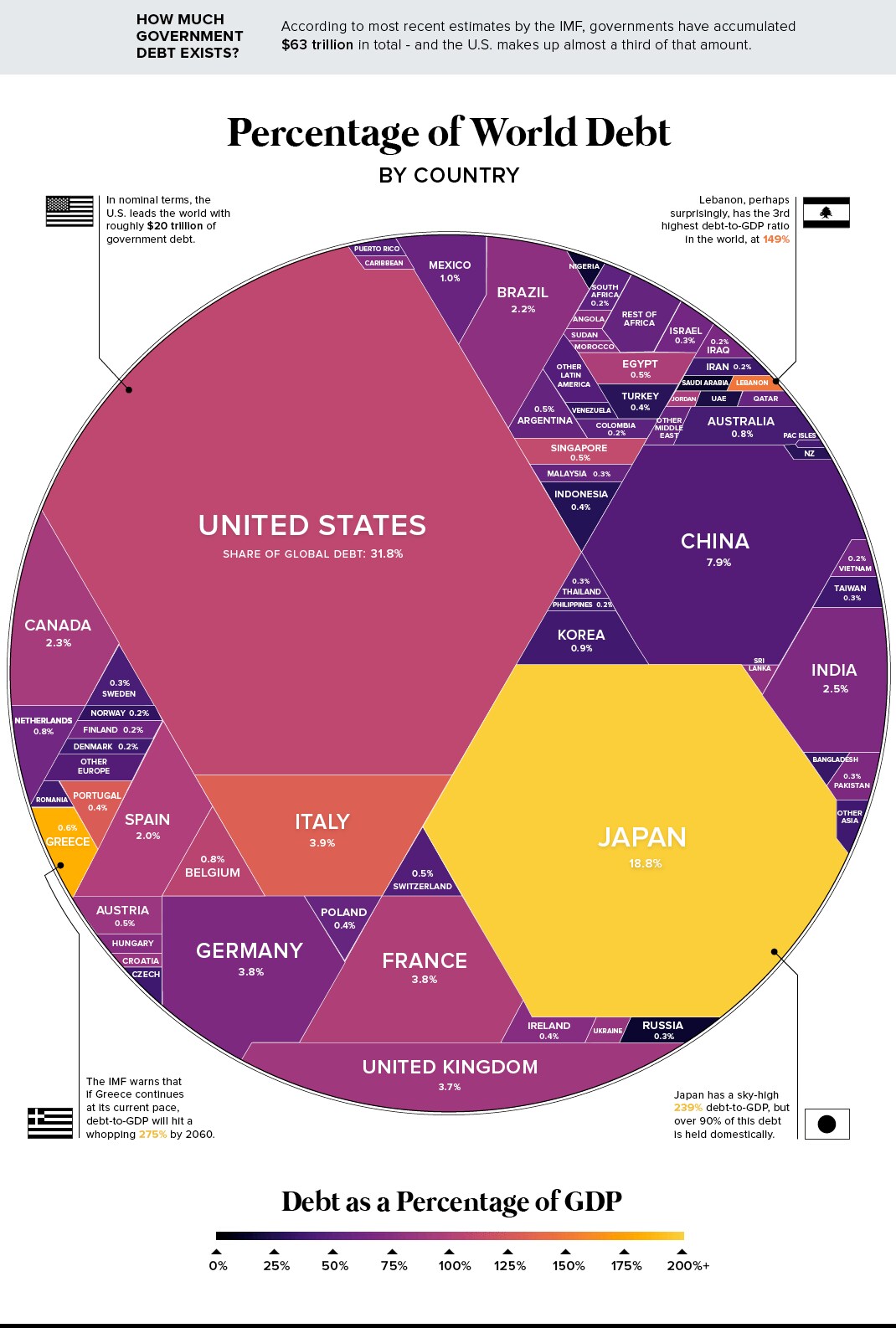

Chinese schuldenberg

Vooral in China is de schuldenlast fors gegroeid. De vrees voor een harde correctie is er niet denkbeeldig, meent het IMF. Liefst 70 procent van alle leningen wereldwijd werden de voorbije jaren in China verstrekt. Er wordt gevreesd dat de Chinese schuldenberg over vijf jaar 290 procent van het bbp zal bedragen. Het IMF spreekt zelfs van een Chinese ‘schuldenvulkaan’ en geeft aan dat de groei niet eeuwig door bijkomende schulden kan worden gedragen.

(Lees verder onder de grafiek.)

Het huidige Chinese schuldniveau zou volgens waarnemers in vele landen al een crisis hebben veroorzaakt. Volgens verschillende economen is de Chinese schuldenproblematiek dan ook uitgegroeid tot een van de grootste risicofactoren voor de wereldeconomie.

Lees ook

Geselecteerd door de redactie