AB InBev kampt met een kater na monsterverlies van 14 miljard euro

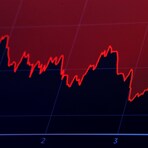

Het aandeel van AB InBev is bijna gehalveerd in vergelijking met zijn hoogste niveau van eind 2015. Toen noteerde AB InBev het recordniveau van 123,25 euro. Sindsdien kreeg het aandeel verschillende klappen, met als dieptepunt die van donderdag. Ruim 10 procent ging eraf, waardoor het aandeel nog maar 64,85 euro waard was. Liefst 14 miljard euro aan beurswaarde ging zo in rook op. Beleggers maken zich zorgen om meerdere redenen.

Te veel schulden

96 miljard euro schulden. Dat is een pak geld. Het gros van die schulden heeft te maken met de gedurfde overname, in 2016, van concurrent SABMiller. Voor die overname leende AB InBev zowat 66 miljard euro. AB InBev maakte volop gebruik van de lage rente om te lenen. Dat liep goed zolang die rente laag bleef en de marktomstandigheden gunstig waren. Maar de voortekenen zijn intussen gewijzigd. Voor die schuldfinanciering maakt AB InBev gebruik van obligaties in dollar. Die zijn duurder geworden omwille van het monetaire beleid van de Amerikaanse centrale bank.

Morrende aandeelhouders

“Mijnheer Brito (CEO Carlos Brito, LID), ondanks de goede resultaten is het aandeel een ontgoocheling”, zei een misnoegde aandeelhouder op de algemene vergadering in mei van dit jaar. De brouwer hanteerde toen nog een dividenduitkering van 3,6 euro. De aandeelhouders waren daar niet tevreden mee, en vroegen zich af waarom het dividend niet wat hoger kon. “Uw bierprijzen volgen de inflatie wel, maar uw dividendbeleid niet”, grapte een aandeelhouder. Vandaag zet AB InBev noodgedwongen het mes in dat dividend, het wordt gehalveerd naar 1,80 euro. Daardoor moet AB InBev zijn aandeelhouders zowat 3,6 miljard euro minder uitkeren en kan het zijn schuldenlast verder afbouwen. Hoe dat door de beleggers werd onthaald, kan je dus aflezen van de beurskoers.

‘Uw bierprijzen volgen de inflatie wel, maar uw dividendbeleid niet’

Bierconsumptie daalt

AB InBev verkocht in het derde kwartaal 146 miljoen hectoliter bier, een groei van een schamele 0,5 procent. “We kunnen ons geen grotere teleurstellende reeks cijfers van AB InBev herinneren”, zegt analist James Edwardes Jones in The Wall Street Journal. Vooral de Verenigde Staten zijn een probleem. De volksbieren Budweiser en Bud Light verliezen terrein. Hun marktaandeel verkleint onder meer doordat bieren van kleinschaligere brouwers populairder worden. Daarnaast drinken Amerikanen steeds vaker cocktails en wijn in plaats van bier.

Een trend die eigenlijk wereldwijd aan de gang is. Zowel economische factoren als veranderende smaken spelen hierin een rol. China bereikte in 2013 een piek en sindsdien gaat het verbruik er achteruit. In Brazilië en Rusland is de economie een grotere factor. De consumptie nam daar met 7 procent af. Bierconsumptie varieert volgens de rijkdom van een land. Uit een studie uit 2016 van Liesbeth Colen en Johan Swinnen (KU Leuven) blijkt dat toename van inkomen en globalisatie een invloed hebben op bierconsumptie. Consumenten opteren sneller voor duurdere drankjes zoals wijn.

Concurrenten zitten niet stil

Die lagere bierconsumptie gaat hand in hand met het weerwerk van de concurrentie. Of zoals The Wall Street Journal opmerkt: de resultaten van AB InBev staan in contrast met die van sommige internationale rivalen. Heineken rapporteerde dat zijn biervolume in het derde kwartaal met 4,6 procent steeg, geholpen door een sterke groei in Noord- en Zuid-Amerika, Afrika, het Midden-Oosten en Oost-Europa. Tegelijkertijd strooide Carlsberg extra zout in de wonde door betere resultaten en winstvooruitzichten aan te kondigen. In een dalende biermarkt is het gevecht om marktaandeel een bikkelharde strijd, die weegt op de marges.

Model Brito onder druk

Dit weegt zwaar op het ijzersterke imago van Carlos Brito. Zijn model wordt generaliserend buy and cut gedoopt. Overnames doen, en fors in de kosten snijden. Het moet gezegd dat onder Brito AB InBev een gigantische groei heeft gekend. Maar nu de consolidatie van de biermarkt op haar laatste benen loopt, gewagen sommige analisten van het einde van zijn model. Extra omzet kopen via overnames zit er niet meer in, de grote puzzel is gelegd. Of het zou van buiten de klassieke markt moeten komen, bijvoorbeeld de frisdrankenbranche. Analist Nico von Stackelberg (Liberum) schrijft Brito evenwel nog niet af. “De focus op de schuldafbouw zal het vertrouwen in AB InBev herstellen, zodat het opnieuw een volgende overname kan doen.”

Lees ook

Geselecteerd door de redactie