De financiële toezichthouder FSMA publiceerde zijn jaarlijkse overzicht “De tweede pensioenpijler in beeld”, dat een overzicht geeft van de pensioenopbouw via het werk. Steeds meer Belgen hebben uitzicht op zo’n aanvullend pensioen bovenop het wettelijke pensioen, maar de ene spaarpot is de andere niet.

- Tweede pijler? Het aanvullend pensioen via het werk is de tweede van de vier pensioenpijlers. Wie een job heeft, kan zo’n bijkomend pensioen opbouwen als aanvulling op het wettelijke pensioen.

- Bij de werknemers bestaan er twee grote systemen: stortingen in een groepsverzekering of in een pensioenfonds, afhankelijk van het bedrijf en de sector. De stortingen komen vooral van de werkgever, en vormen zo een onderdeel van het totale verloningspakket.

- Bij zelfstandigen is het fiscaal voordelige systeem van het Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ) de populairste vorm.

- Zowat 4,03 miljoen Belgen zijn aangesloten bij een aanvullend pensioenplan, zo blijkt uit de jongste telling door de FSMA. Dat zijn er 2 procent meer dan in 2020 en komt overeen met circa 80 procent van de beroepsbevolking:

- 85 procent doet dat als werknemer

- 9 procent als zelfstandige

- 6 procent heeft een gemengde loopbaan werknemer-zelfstandige

- Hun opgebouwde pensioenrechten vertegenwoordigen een totaalbedrag van 96 miljard euro, of 5 procent meer dan een jaar eerder. Dat bedrag zit verhoudingsgewijs meer bij de zelfstandigen:

- 66,1 miljard euro bij de werknemers

- 29,9 miljard euro bij de zelfstandigen

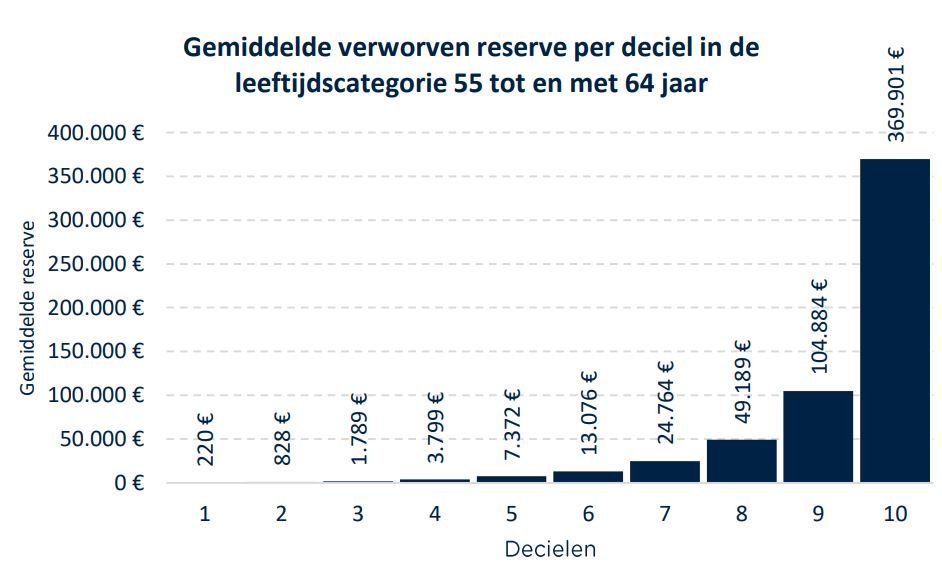

- De gemiddelde verworven reserve voor wie de pensioenleeftijd nadert (de 55- tot 64-jarigen) bedraagt 57.582 euro. Dat stemt overeen met een maandelijkse rente van 152 euro, die dus als extra appeltje voor de dorst kan dienen bovenop het wettelijke pensioen.

- Maar dat gemiddelde verbergt enorme verschillen, waarbij de grootste spaarders het gemiddelde fors naar boven trekken. De tien procent 55- tot 64-jarigen met de grootste spaarpot via het werk hebben gemiddeld 369.901 euro opgebouwd.

- De mediaanreserve ligt op slechts 9.749 euro. De mediaan is de middelste waarde. Dat wil dus zeggen dat de helft van de 55- tot 64-cijfers een aanvullend pensioen opgebouwd heeft dat kleiner is dan 9.749 euro.

- Er is ook een grote genderkloof. Bij mannen ligt de gemiddelde verworven reserve voor diezelfde leeftijdscategorie op 72.826 euro. Dat is ruim dubbel zoveel als bij vrouwen (34.870 euro).

- Er is een historische verklaring voor de scheeftrekkingen. Vroeger was het aanvullend pensioen alleen weggelegd voor de hogere inkomens, die lange tijd reserves konden opbouwen. De echte democratisering kwam er pas in 2003, met de Wet op de Aanvullende Pensioenen (WAP) van toenmalig pensioenminister Frank Vandenbroucke.

- Ook tussen de professionele statuten zijn er daardoor grote verschillen qua verworven reserves. Zo beschikt bij de 55- tot 64-jarigen een zelfstandige bedrijfsleider gemiddeld over een pensioenreserve van 144.099 euro, tegenover gemiddeld 70.252 euro voor de aangeslotenen bij een bedrijfspensioenplan en slechts 4.838 euro voor werknemers bij een sectoraal pensioenplan.

(bzg)